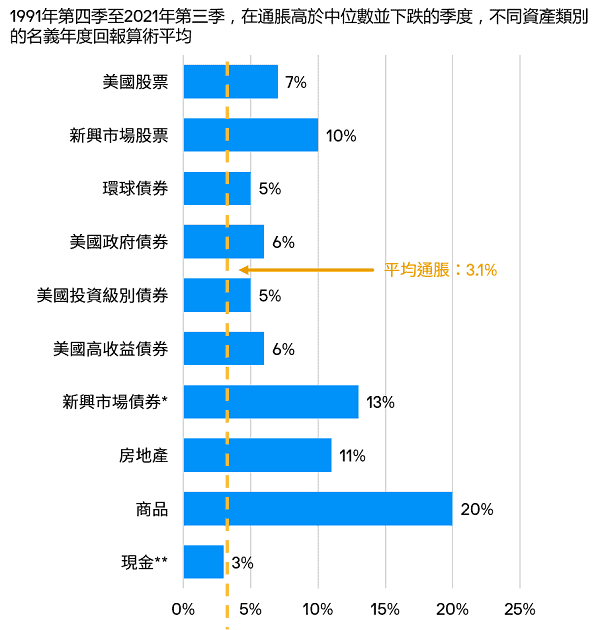

美聯儲正在削減刺激經濟措施,或採取更積極的方式應對近 40 年來的最高通脹。 通過多元化的投資組合來尋求收入機會非常重要。 隨著利率的加息,跨地區、跨行業、跨資產類別,甚至在單一資產內,多元化是尋找收益的關鍵。

積極的管理、全面的宏觀視角以及資產專家自下而上、以收益為中心的見解是尋找長期、高質量收益機會的關鍵。

在固定收益方面,我們更傾向於持續受益於基本面的高收益債券等偏好低存續期、高利差的信貸。 至於多資產解決方案,我們可以利用市場失衡,戰略性地部署跨資產類別和地域的投資機會,以在當前市場環境下實現可持續的回報。

在新的一年動蕩的市場環境中,我們認為多元化和主動管理以抓住更具吸引力的收入機會仍然非常重要。

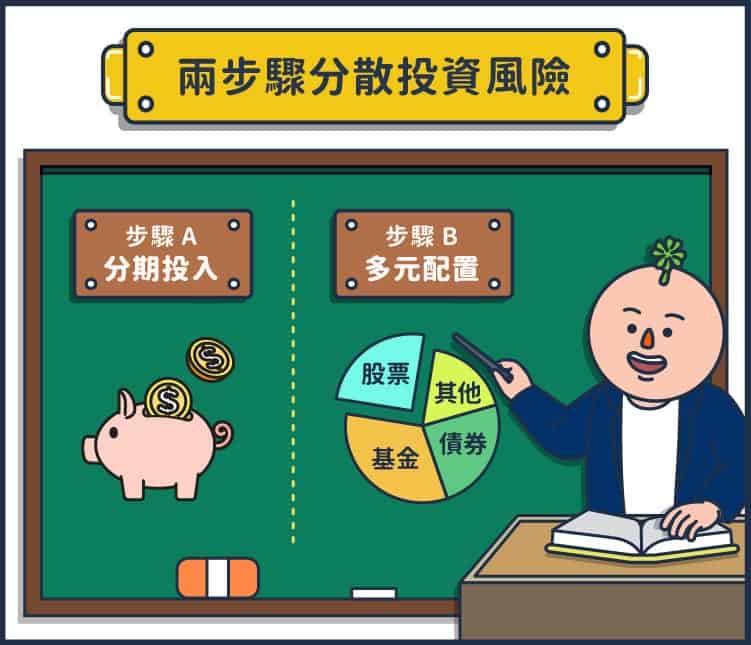

包含股票、債券、貨幣及其他資產,降低投資風險,需要組合資產之間的相關性,以分散風險,累積財富。不同範疇及國家(地區),廣泛布局在不同的行業/範疇及地區,避免承受過高的集中風險。

我們嚴格實施以客戶需求為中心的財富管理規劃服務。在考慮客戶資產配置目標和風險後,我們為客戶提供合適的投資產品配置方案,並根據市場變化和客戶需求變化為客戶進行資產配置檢查。

第一招:財富增值術——海外房產投資

RCA2016年資料顯示,中國房地產海外投資重點分佈分別是:北美約46%,總值達到151億美元;亞洲及歐洲約34%,總值達到109億美元;澳大利亞約20%,總值達到66億美元。

中國經濟和投資風險將逐漸國際化,跨境多元化資產配置成為高淨值客戶資產增值的重要考量。核心地產屬於波動性較小且與經濟周期相關性不強的房地產類別。在美國經濟持續復甦、美元升值的大趨勢下,將有出色的投資表現。同時,美國房地產具有健全的市場機制和健全的法律制度等特點。同時,美元作為國際貨幣,相對抗風險能力強,有利於投資者資產保值增值。

高淨值客戶需要特別注意的是,單一海外房地產或海外房地產基金的理財規劃目的不同。單一的海外房地產投資可以作為代際財富傳承的財務安排的一部分,具有更長遠的考慮,而不是短期的變現或套利。它的回報更多來自未來租金帶來的現金流和房屋升值溢價帶來的價格空間。

第二招:財富傳承術——澳門境外保險

高淨值客戶的“第一代”處於年富力強、財富積累較多的時期。 這也是他們逐漸長大,他們的孩子逐漸成長和接管的時期。 未來十年,“富二代”將接踵而至,“富二代”對財富傳承的需求越來越大。 中國富人的家族傳承將是一個巨大的增量市場。

境外保險配置不再只是飛澳門買重大疾病或年金保險。專業的海外保險規劃是資產保值的金融利器,可以為未來提供積極穩定的美元現金流。孩子的教育和養老金更有保障,同時美元也不擔心。

從夫妻財產來看,境外保險公司不會向個人披露買家信息,增加了境外保險規避分銷的可能性;從民營企業風險隔離的角度,提前隔離家族合法的、重要的規劃資產,防範風險投資;從財富傳承的角度來看,海外保險也是一種沒有爭議的定向傳承工具。

如今,越來越多的高淨值人士計劃利用海外保險和海外保險信託,進行多代財富傳承規劃和財富分配理財計劃。境外保險的“三包”特點:計劃保密、資產安全、投資安全在實踐中發揮著越來越大的作用。從去澳門到去美國買保單,從人壽保障到財富傳承保險計劃,境外保險無疑是高淨值人士出海的第二大策略。

港澳人均壽命較內地人長,男女的人均壽命分別為81.7歲及87.66歲,而內地男女的人均壽命為73.64歲及79.43歲,壽命較長的話,由投保至理賠的時間亦較長,會有更多時間可以把資金作為投資等項目,相對保費會較低

澳門保險公司實行“嚴核保,寬理賠”的經營理念。保單條款更注重保護客戶的權益,理賠程式更是簡單、快捷、可靠。

不可爭議條款

由保單生效日起記,當受保人在生期間保單已持續生效超過2年後,除非保單是欺詐性所得,否則澳門保險公司將不會爭議受保人人壽保障的理賠有效性,客戶受此條款保障

內地壽險不保條款

因下列情形之一,導致被保險人身故的,不承擔給付保險金的責任:

(1)投保人或受益人的故意行為;

(2)被保險人故意犯罪或拒捕,故意自傷;

(3)被保險人服用、吸食或注射毒品;

(4)被保險人在本主險合同生效(或最後複效)之日起2年內自殺;

(5)被保險人酒後駕駛、無合法有效駕駛證駕駛,或駕駛無有效行駛證的機動交通工具;

(6)被保險人患愛滋病或感染愛滋病病毒期間;

(7)戰爭、軍事行動、暴亂或武裝叛亂;

(8)核爆炸、核輻射或核污染。

澳門壽險除了受保人于保單生效日一年之內自殺不保之外,無論什麼情況的生命離世都可以獲得理賠。

澳門保險公司擁有超過170年歷史,源自保險業歷史悠久的歐美國家,保險結構更穩定更成熟,更具國際競爭力。

澳門保險以港幣或美元為主,很多中高淨值人群看重的就是美元資產。未來自己海外旅遊、孩子出國留學、海外投資、移民等等,都會是一種提前規劃,而且,美元資產也會升值,

美元貨幣同樣是全球自由流通的貨幣。

澳門保險分紅比例高。保單投資管道多元化,除了內地市場投資 還可以涉及國外一些高風險高回報專案,投資收益比大陸要高。可投資的產品種類多,範圍達至全球,回報較只能投資單一市場的國內為高,所以能將保費定得較低但又能兼顧公司盈利。

基金通常由多樣化的投資標的所組成能夠達到分散投資風險的效果

透過投資標的的組成差異,不同種類的基金能滿足投資人的風險接受程度

基金由管理機構的專業經理人操作,具有專業背景且有完備的管道追蹤金融市場動態,投資人可以不用親自緊盯金融市場指標波動